돈은 세금으로 나뉩니다

주택 판매의 가장 큰 이점은 소득세 법 제 89 조에 따른“1 Generation 1 주택 세금 면제”이며, 그 반대로, 가장 무서운 부담은 소득세 법 제 104 조에 따른“다중 호메도 양도 세”입니다. 결과적으로 주택이 많을수록 세금 면제를받는 방법이나 세율을 피하는 방법에 대해 더 걱정됩니다. 고려 될 수 있습니다. 반대로, 별도의 세대로 인정 받으면 한 가구를위한 공간이 있으므로 부모 나 구속을 독립 세대로 분리 할 수 있다고 종종 논의됩니다.

1 세대 정의

세법에서, 그것은 같은 주소의 같은 주소에서“함께 사는”가족을 말합니다. 배우자가 있다면, 합법적으로 결혼하지 않았더라도 사실에 묶여 있고 합법적으로 이혼하더라도 함께 살면 묶을 수 있습니다. 왜 그런가요? 따라서 생계를 공유하는 것이 중요하므로 별도의 거주 등록이기 때문에 다른 세대로 인식되지 않지만 같은 집에 거주하더라도 소득과 생활비를 완전히 분리하면 별도의 세대가 될 수 있습니다.

아파트의 별도 조건은 무엇입니까?

30 세 이상이라면 특별한 제한없이 독립 세대로 분류되지만 부모 나 다른 가족을 완전히 공유하지 않았다는 전제가 필요합니다. 30 세 미만인 경우 배우자가 사망하거나 이혼 한 경우 독립적 인 생계를 다룰 수있는 독립적 인 생계를 다룰 수 있습니다. 그것은 인식됩니다. 현재 최소 소득 조건은 평균 소득의 40% 이상으로 설정되지만, 올해는 1 명이 가구의 표준 소득은 월 956,805 개 이상이어야합니다. 이는 소득이 표준 평균 소득의 40% 이상에 해당하기 때문에 40% 이상이어야합니다. 핵심 판단 기준은 독립적 인 생계 유지 보수이므로 꾸준한 소득이 있어야하므로 대학생이 휴가 중에 파트 타임 직업을 가지고 있거나 대학원 학교에 있어도 독립적 인 생계를 인정하지 않습니다.

독립적 인 생계를 증명하는 방법?

대표 증거에는 급여 진술, 월 임대 계약, 은행 계좌 기록 및 공과금 부서가 포함됩니다. 당신은 자신의 임대료를 지불했으며 생활비가 자신의 수입으로 안정적으로 보장된다는 것을 증명해야합니다.

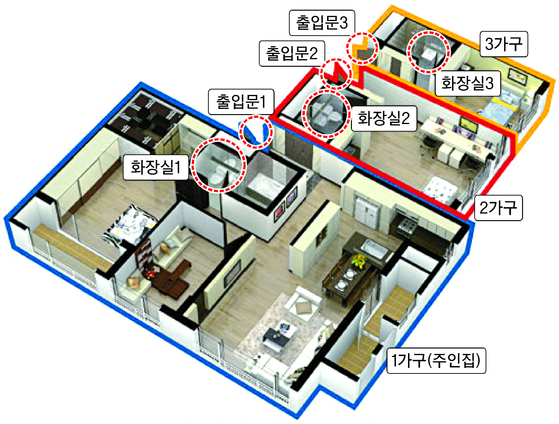

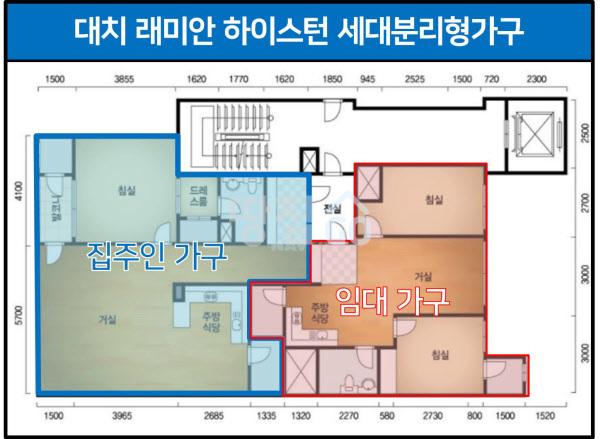

아파트 생성 분리를 통한 독점 사례

Kim은 생활과 임대를 포함하여 총 2 개의 주택을 가지고 있었고, 아직 미혼이며 소득이없는 어린이들에게 임대 주택을 기부하기로 결정했습니다. 왜 그런가요? 물론, 아이들은 소득이 없기 때문에 자녀에게 기부하더라도 Kim은 여전히 첫 번째 주택 가정입니다. 따라서 10 년이 지났습니다. 그것은 최초의 최초의 최초의 홈으로 인식되었으며 세금 면제 혜택을 받았습니다. 이 경우 세 가지 문제가 있습니다. 소득세 법에 따른 제 1 세대 1 주택 세금 면제의 표준 인 세대의 구성은“양도 시간”에 따라 판단되기 때문에 가구 분리 후 1 세대 1- 홈 사람으로 인식되며 둘 다 면세됩니다. 등반 전에 기부되었으므로 기부 세금이 절약되었으며 시장의 이익은 아이들이 자녀를 미리 돌볼 수있게되었습니다.

주의

위장 이혼이나 부서에 의도적으로 잡히면 소득세 법 제 104 조 및 국가 세법에 따라 세금 세금에 대한 세금에 대한 세금을 처벌 할 수 있습니다. 예를 들어, 법적 이혼은 이혼하지만 실제로는 부모의 상황이 부부로 계속 계속되거나 아동의 거주 등록을 이전하는 것으로 인식되지 않는다는 것은 인식되지 않습니다. 장기 보유에 대한 특별 공제도 있으며, 세대를 분리하더라도 실제 보존 기간을 충족해야합니다.

마치다

우리는 아파트의 별도의 조건에 대해 배웠습니다. 세법에서 내가 원했던 것은 거주 등록의 형태가 아니라 생활비와 주택이 분리되었는지 확인하는 것이 었습니다. 소득 요건과 독립 생계의 독립성을 명확하게 준비하려면 이름을 참조하고 어떤 시나리오가 최적인지를 조사하십시오.